Kinh Nghiệm Chứng Minh Tài Chính Xin Visa 2026

Nếu bạn đang chuẩn bị hồ sơ xin visa và chưa biết bắt đầu từ đâu với phần chứng minh tài chính, thì bài này dành cho bạn.

Đây là một trong những phần gây đau đầu nhất không phải vì nó phức tạp, mà vì hầu hết mọi người không hiểu đúng bản chất của nó. Họ cứ nghĩ “có nhiều tiền là đậu visa”, rồi vay mượn khắp nơi để “nhồi” tiền vào tài khoản trước ngày nộp hồ sơ. Kết quả là bị trượt.

Bài viết này tổng hợp kinh nghiệm thực tế, lẫn những sai lầm phổ biến nhất để bạn chuẩn bị hồ sơ tài chính xin visa cho mục đích du lịch, công tác và thăm thân một cách thông minh và tự tin nhất.

Chứng minh tài chính xin visa là gì?

Chứng minh tài chính (tiếng Anh: Financial Proofing hay Demonstrate Financial Capability) là việc bạn cung cấp bằng chứng pháp lý cho Đại sứ quán hoặc Lãnh sự quán thấy rằng bạn có đủ khả năng tài chính để thực hiện chuyến đi đúng như mục đích đã khai trong hồ sơ.

Thực ra, ý nghĩa của nó sâu hơn thế. Nhân viên xét duyệt hồ sơ không chỉ hỏi “bạn có đủ tiền đi không?” họ còn hỏi ngầm “bạn có lý do để quay về không?”.

Mỗi quốc gia sẽ có quy định khác nhau, do vậy hồ sơ minh chứng tài chính của bạn phụ thuộc vào yêu cầu cụ thể của từng nước và phải vượt mức tối thiểu.

Một bộ hồ sơ tài chính xin visa tốt cần chứng minh được 3 điều:

- Bạn có đủ tiền để chi trả cho toàn bộ chuyến đi (vé máy bay, ăn ở, tham quan, phát sinh…).

- Thu nhập của bạn ổn định và cuộc sống tại Việt Nam đang ổn, tức là bạn có lý do để quay về.

- Số tiền bạn có là hợp lý, minh bạch, tương ứng với mức thu nhập và thâm niên của bạn.

Cần lưu ý, chứng minh tài chính xin visa không phải cứ nhiều tiền là tốt.

Nếu bạn mới ra trường đang làm công việc lương 15 triệu/tháng mà trong tài khoản có 5 tỷ không rõ nguồn gốc, nhân viên lãnh sự sẽ nghi ngờ ngay.

Hoặc việc thể hiện rằng bản thân có rất nhiều tiền cũng không nên, vì họ có thể cho rằng bạn có ý định trốn lại và dùng tiền để hưởng thụ cuộc sống hay mua quốc tịch.

Ai cần chứng minh tài chính khi xin visa?

Người xin visa du lịch

Đây là nhóm phổ biến nhất. Hầu hết các quốc gia phát triển đều yêu cầu chứng minh tài chính khi xin visa du lịch, đặc biệt là các nước phương Tây và Đông Á. Mức tiền yêu cầu thường thấp hơn so với du học, nhưng cần thể hiện rõ sự ổn định và mục đích quay về.

Người đi công tác, thăm thân

Tùy từng mục đích, yêu cầu sẽ khác nhau. Người đi công tác cần chứng minh công ty có đủ năng lực tài chính để bảo lãnh. Người thăm thân có thể được bên mời hỗ trợ thư bảo lãnh.

Lưu ý: Một số đối tượng có thể được miễn chứng minh tài chính hoặc có yêu cầu riêng, hãy kiểm tra kỹ yêu cầu cụ thể của từng quốc gia trước khi chuẩn bị.

Người xin visa du học

Đây là nhóm có yêu cầu khắt khe nhất. Bạn cần chứng minh đủ tài chính để chi trả học phí và sinh hoạt phí tối thiểu trong 1–2 năm đầu. Thông thường là bố mẹ đứng ra bảo lãnh nên hồ sơ tài chính cần thể hiện năng lực tài chính của người bảo lãnh, không phải của sinh viên.

5 loại giấy tờ chứng minh tài chính khi xin visa

Đây là phần cốt lõi mà bạn cần nắm rõ trước khi bước vào chuẩn bị hồ sơ.

1. Sổ tiết kiệm ngân hàng

Sổ tiết kiệm là loại giấy tờ phổ biến nhất và được hầu hết mọi người sử dụng. Lý do đơn giản: đây là tài sản có tính thanh khoản cao, được ngân hàng xác nhận và bảo trợ.

Tuy nhiên, không phải cứ có sổ tiết kiệm là xong. Có một số điểm bạn cần chú ý:

Về số tiền: Tùy theo từng quốc gia và loại visa. Đối với các nước phát triển, thông thường cần tối thiểu khoảng 5.000 USD (hơn 120 triệu VNĐ) cho visa du lịch. Các nước “dễ tính” hơn có thể chỉ cần 50–70 triệu là đủ. Quan trọng hơn con số là tính logic: số tiền trong sổ phải tương ứng với mức thu nhập và thâm niên làm việc của bạn.

Trong phân khúc các quốc gia phát triển, việc chứng minh năng lực tài chính luôn là yếu tố chính quyết định tỷ lệ đậu visa và theo kinh nghiệm thực tế, Vương quốc Anh (UK) chính là quốc gia có tiêu chuẩn khắt khe nhất. Điểm khác biệt của cơ quan xét duyệt UK không nằm ở con số tổng dư trong tài khoản, mà nằm ở tính logic tuyệt đối của dòng tiền. Họ sẵn sàng truy vấn sâu vào từng giao dịch, yêu cầu giải trình chi tiết về mối quan hệ giữa thu nhập thực tế, thói quen chi tiêu và nguồn gốc của những khoản tiền phát sinh. Nếu hồ sơ không chứng minh được sự khớp số giữa bảng lương và sao kê ngân hàng, khả năng bị từ chối là rất cao.

Xếp ngay sau UK về độ khó là Canada và Úc. Hai quốc gia này cũng duy trì một hệ thống kiểm chứng tài chính cực kỳ nghiêm ngặt, đòi hỏi sự minh bạch và lịch sử tích lũy tài sản dài hạn thay vì những khoản tiền lớn đột ngột “đổ” vào tài khoản trước kỳ xin visa.

Ở chiều ngược lại, các quốc gia phát triển tại châu Á như Nhật Bản và Hàn Quốc thường có phần “dễ tính” và cởi mở hơn trong vấn đề này. Thay vì soi xét kỹ lưỡng từng biến động nhỏ trong chi tiêu hàng ngày, họ thường tập trung nhiều hơn vào các giấy tờ xác nhận công việc ổn định và số dư sổ tiết kiệm đảm bảo khả năng chi trả cho chuyến đi. Cách tiếp cận này giúp quy trình chuẩn bị hồ sơ trở nên bớt áp lực hơn so với các tiêu chuẩn khắt khe từ khối các nước nói tiếng Anh.

Về thời gian mở sổ: Một số nước không yêu cầu cụ thể mở trước vài ngày cũng không sao. Nhưng nhiều nước lại yêu cầu sổ phải mở trước khi nộp hồ sơ tối thiểu 1–3 tháng (Hàn Quốc yêu cầu 1 tháng, visa du học Anh yêu cầu số tiền phải được duy trì liên tục 28 ngày…). Phải đọc kỹ từng yêu cầu cụ thể.

Về hình thức nộp: Nếu là sổ tiết kiệm giấy, bạn chỉ cần nộp bản photo. Nếu mở sổ online thì cần ra ngân hàng xin giấy xác nhận số dư song ngữ Anh–Việt.

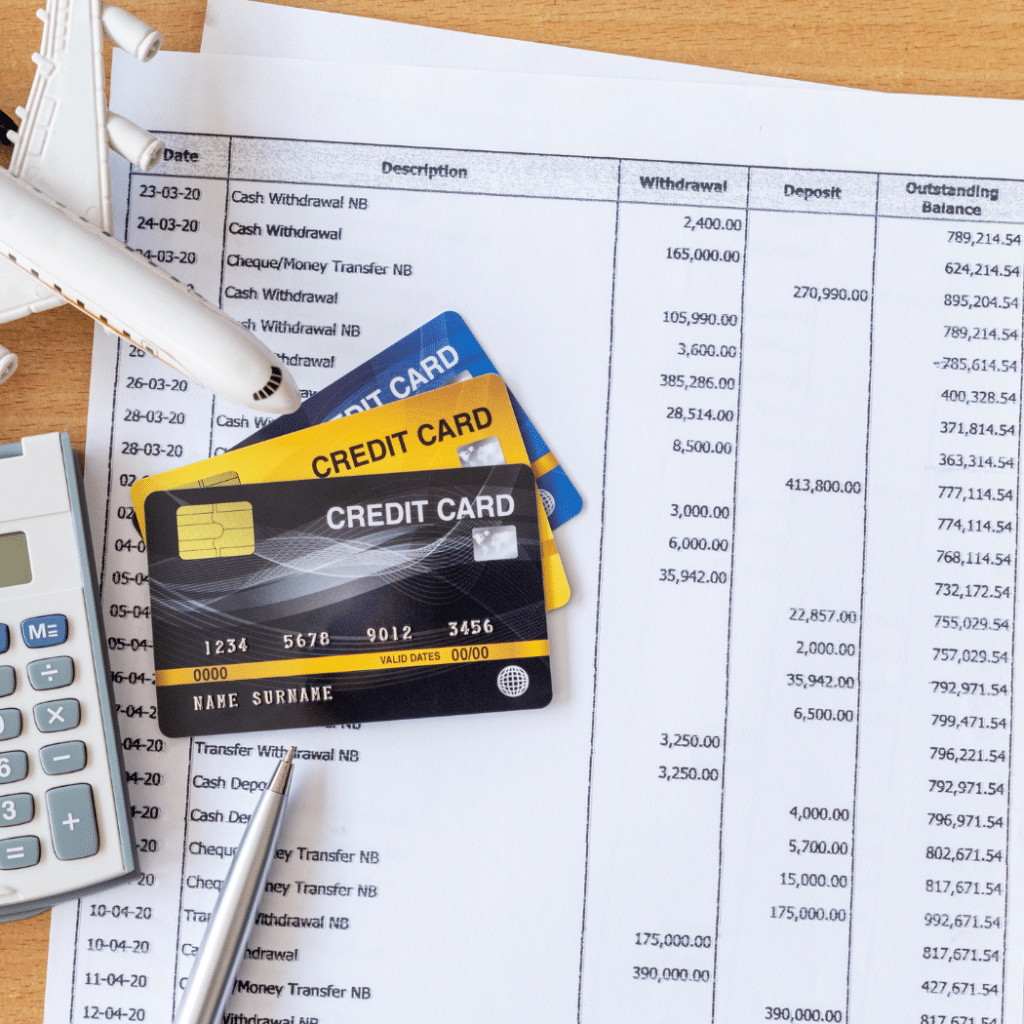

2. Sao kê tài khoản ngân hàng

Dù bạn có sổ tiết kiệm hay không, sao kê tài khoản ngân hàng vẫn nên nộp trong mọi trường hợp, đặc biệt với các nước phát triển.

Thực ra, nhiều người đã xin visa thành công mà không cần sổ tiết kiệm, chỉ dựa vào sao kê ngân hàng với số dư đủ lớn hơn mức yêu cầu của nước đó.

Nên chuẩn bị sao kê 3 tháng cuối là tối thiểu. Nếu được 6 tháng thì càng tốt. Đặc biệt, sao kê tài khoản ngân hàng cần thể hiện tài chính thực tế của bạn:

Thứ nhất là đầu vào thu nhập: các khoản lương nhận hàng tháng, thu nhập từ kinh doanh, đầu tư hay các nguồn khác. Nếu bạn nhận lương bằng tiền mặt và không có lương chuyển khoản, cần nộp kèm phiếu nhận lương của 3–6 tháng gần nhất.

Thứ hai là chi tiêu sinh hoạt thường xuyên: đây là điểm nhiều người không để ý nhưng lại rất quan trọng. Nhiều nước như Nam Phi, Anh, Canada,… nhân viên Đại sứ quán còn yêu cầu cụ thể rằng trong sao kê phải có các khoản đóng tiền điện nước hàng tháng. Lý do: những khoản chi nhỏ, đều đặn này là bằng chứng thuyết phục nhất cho thấy bạn đang thực sự sinh sống ổn định tại Việt Nam chứ không phải một tài khoản “dàn dựng”.

Thứ ba là số dư cuối kỳ: cần đủ hoặc vượt mức yêu cầu của quốc gia bạn xin visa và duy trì ổn định, không có biến động đột ngột.

Một lưu ý quan trọng: nếu trong sao kê có dòng tiền lớn bất thường (ví dụ chuyển tiền hàng trăm triệu, hàng tỷ), bạn cần nộp kèm giấy tờ giải thích nguồn gốc, ví dụ hợp đồng bán bất động sản, hợp đồng kinh tế, biên lai thuế… Các nước phương Tây rất coi trọng tính “minh bạch” và “trong sạch” của dòng tiền. Thiếu phần giải trình này là một trong những lý do phổ biến nhất dẫn đến bị từ chối visa, dù số dư tài khoản hoàn toàn đủ.

Đã từng có một vài trường hợp bị từ chối cấp visa dù hồ sơ rất đẹp, lý do là vì những dòng nội dung chuyển khoản thiếu chuyên nghiệp. Thay vì các nội dung rõ ràng như “Chuyển khoản lương” hay “Thanh toán hợp đồng”,… các giao dịch trong sao kê lại ghi những câu cảm thán như “Anh/Em đẹp lắm”, “Anh/Em tuyệt lắm”… Đối với các nhân viên xét duyệt visa, đây không đơn thuần là sự hài hước, mà là dấu hiệu của một dòng tiền không “trong sạch”.

3. Xác nhận số dư tài khoản chứng khoán

Đây là một lựa chọn ít người nghĩ đến nhưng thực ra rất được Lãnh sự quán các nước phát triển đánh giá cao.

Ở Việt Nam, nhiều người vẫn quen gọi là “chơi chứng khoán” với hàm ý rủi ro và bấp bênh. Nhưng với các nước phát triển, đầu tư chứng khoán lại là biểu hiện của sự tích lũy tài sản có kế hoạch, rất được coi trọng.

Một ưu điểm lớn: khi bạn có tài khoản chứng khoán, bạn không cần phải giải thích nguồn gốc tài sản một cách riêng rẽ, vì mọi giao dịch mua bán cổ phiếu đều đã được khấu trừ thuế tự động. Điều này giúp hồ sơ của bạn trở nên “sạch” một cách tự nhiên.

Mỗi lần xin visa, bạn chỉ cần lên văn phòng công ty chứng khoán xin xác nhận số dư tài khoản song ngữ Anh – Việt và nộp kèm sao kê tài khoản ngân hàng. Giá trị khoản đầu tư không cần phải khổng lồ vài chục đến vài trăm triệu tùy khả năng, miễn là hợp lý với hồ sơ tổng thể.

Cách đây vài tuần, Hong Ngoc Ha Travel đã hỗ trợ một bạn freelancer xin visa du lịch Úc lần đầu. Bạn ấy làm việc tự do nên mục chứng minh công việc không có bất kỳ giấy tờ gì. Còn mục chứng minh tài chính, chỉ nộp duy nhất Xác nhận số dư tài khoản chứng khoán vì tiền đầu tư vào cổ phiếu hết rồi, không nộp sổ tiết kiệm cũng như sao kê tài khoản ngân hàng. Tuy nhiên, một điểm cộng trong hồ sơ của bạn này là lịch sử đi du lịch trước đó khá tốt. Cuối cùng, visa của bạn ấy đã được chấp thuận.

4. Giấy tờ chứng minh thu nhập

Ngoài tài sản thanh khoản, nhân viên lãnh sự rất muốn thấy rằng bạn có nguồn thu nhập ổn định. Đây là bằng chứng quan trọng nhất cho thấy bạn có lý do để quay về Việt Nam sau chuyến đi.

Các giấy tờ phổ biến gồm: hợp đồng lao động, phiếu lương 3–6 tháng gần nhất, xác nhận công tác của công ty, biên lai nộp thuế thu nhập cá nhân. Nếu bạn kinh doanh riêng: đăng ký kinh doanh, sao kê tài khoản doanh nghiệp, biên lai thuế GTGT và TNDN.

Lãnh sự quán các nước phương Tây, đặc biệt là Mỹ, Anh, Canada, Úc… xem giấy tờ chứng minh công việc gần như ngang hàng với giấy tờ tài chính. Một người có việc làm ổn định, lương ổn định, nhưng chỉ có 100 triệu trong tài khoản, vẫn có thể đậu visa dễ hơn người thất nghiệp có 500 triệu không rõ nguồn gốc.

5. Tài sản bổ sung: bất động sản, xe cộ, cổ phần, bảo hiểm nhân thọ

Nhóm này không phải là yêu cầu bắt buộc, nhưng đóng vai trò bổ sung rất có giá trị, nhất là khi hồ sơ tài chính chính của bạn chưa thực sự mạnh.

Sổ đỏ/sổ hồng, giấy tờ xe, sao kê tài khoản chứng khoán, hợp đồng bảo hiểm nhân thọ… tất cả đều thể hiện một điều: bạn đang gắn bó với Việt Nam và có nhiều tài sản ràng buộc ở đây. Đây chính là “neo” giữ bạn lại và Lãnh sự quán rất cần thấy điều đó.

Lưu ý: nếu các tài sản này có giá trị lớn (hàng tỷ), bạn nên giải trình nguồn gốc mua từ tiền tích lũy, được thừa kế, bố mẹ cho… Thiếu phần giải trình này có thể phản tác dụng.

Cần bao nhiêu tiền để chứng minh tài chính?

Dưới đây là mức tham khảo phổ biến cho visa du lịch. Con số thực tế có thể thay đổi theo từng đợt xét duyệt và hồ sơ cụ thể, hãy đối chiếu với yêu cầu chính thức của từng Đại sứ quán trước khi nộp.

Với visa du học, con số thường tăng đáng kể, thường từ 500 triệu đến 1 tỷ VNĐ hoặc hơn, tùy quốc gia và chương trình học.

Cách chứng minh tài chính xin visa hiệu quả

Từ kinh nghiệm thực tế, chúng tôi cho rằng khi có lịch sử du lịch tốt thì các mục “Chứng minh công việc” và “Chứng minh tài chính” không còn quá quan trọng nữa. Khi lịch sử du lịch của bạn còn khiêm tốn thì bạn hãy chú trọng vào các mục này.

Để một bộ hồ sơ tài chính thực sự mạnh cần được xây dựng theo 3 cấp độ sau đây:

Cấp 1: Tài sản thanh khoản cao (quan trọng nhất)

Đây là trung tâm của hồ sơ tài chính. Gồm: sổ tiết kiệm, số dư tài khoản ngân hàng, và xác nhận số dư tài khoản chứng khoán. Đây là những tài sản có thể chuyển đổi thành tiền mặt nhanh chóng, thứ mà Lãnh sự quán cần thấy để tin rằng bạn đủ khả năng chi trả cho chuyến đi.

Số dư cần đủ hoặc vượt mức yêu cầu của quốc gia bạn xin visa. Quan trọng là duy trì số dư này cho đến khi có kết quả visa, không rút tiền ra giữa chừng.

Cấp 2: Công việc và thu nhập ổn định

Đây là “neo” giữ bạn lại Việt Nam. Một công việc tốt, thu nhập đều đặn, thâm niên rõ ràng. Tất cả đều gửi đi thông điệp: “Tôi đang có cuộc sống ổn định ở đây và sẽ quay về sau chuyến đi.”

Với người làm thuê: hợp đồng lao động + phiếu lương + đơn xin nghỉ phép có xác nhận của công ty.

Với người kinh doanh: đăng ký kinh doanh + biên lai thuế + sao kê tài khoản doanh nghiệp.

Với freelancer: hợp đồng dịch vụ, hóa đơn, báo cáo thuế, xác nhận số dư tài khoản chứng khoán (nếu có).

Cấp 3: Tài sản bổ sung

Bất động sản, xe cộ, cổ phiếu, bảo hiểm nhân thọ. Không bắt buộc, nhưng khi hồ sơ cấp 1 của bạn chưa thực sự mạnh, nhóm này có thể là yếu tố quyết định.

Có một case thực tế đáng học hỏi: một người xin visa thăm thân Đức lần thứ hai bị từ chối vì đã chuyển nhượng toàn bộ bất động sản cho con, tức là không còn tài sản ràng buộc ở Việt Nam. Dù tài khoản ngân hàng vẫn đủ, nhưng thiếu “neo” khiến hồ sơ mất điểm nghiêm trọng.

Hướng dẫn mở sổ tiết kiệm đúng chuẩn để xin visa

Nếu bạn chọn dùng sổ tiết kiệm và bạn là người mới xin visa, lịch sử du lịch còn ít thì đây là cách làm đúng nhất:

Bước 1 Chọn ngân hàng uy tín: Ưu tiên các ngân hàng lớn như Vietcombank, BIDV, Techcombank, VPBank. Lãnh sự quán quen với những tên này và tin tưởng hơn.

Bước 2 Mở sổ đủ sớm: Tối thiểu 1–3 tháng trước ngày nộp hồ sơ. Một số nước yêu cầu cụ thể hơn, hãy đọc kỹ trước khi mở.

Bước 3 Chọn số tiền hợp lý: Không cần cố nhét thật nhiều tiền. Hãy tính toán số tiền tương ứng với thu nhập và mục đích chuyến đi. Hợp lý quan trọng hơn nhiều.

Bước 4 Duy trì số dư: Tuyệt đối không rút tiền ra sau khi mở sổ cho đến khi có kết quả visa. Đây là lỗi rất nhiều người mắc phải.

Bước 5 Xin giấy xác nhận song ngữ: Ra ngân hàng xin giấy xác nhận số dư bằng cả tiếng Việt và tiếng Anh. Đây là yêu cầu bắt buộc với hầu hết các nước.

7 sai lầm phổ biến khi chứng minh tài chính xin visa

Dù đã biết lý thuyết, nhiều người vẫn mắc những lỗi sau và trả giá bằng một lần trượt visa:

- Nạp tiền đột ngột trước vài ngày nộp hồ sơ.

Đây là “red flag” số một. Lãnh sự quán nhìn vào sao kê sẽ thấy ngay: tài khoản bình thường chỉ có vài triệu, bỗng dưng có thêm 200 triệu trước đúng ngày nộp hồ sơ. Họ không tin đó là tiền thật của bạn.

- Số tiền không khớp với thu nhập.

Lương 10 triệu/tháng mà có 3 tỷ trong tài khoản không nguồn gốc thì không ai tin. Hồ sơ tốt phải có tính logic từ đầu đến cuối.

- Sử dụng dịch vụ làm sổ tiết kiệm giả hoặc không uy tín.

Đây là rủi ro cực lớn. Không chỉ bị từ chối visa lần này, bạn có thể bị ghi vào danh sách đen và ảnh hưởng đến mọi lần xin visa về sau. Nếu tài chính thực sự yếu, hãy củng cố cấp 2 và cấp 3, viết thêm thư giải trình đừng dùng giấy tờ giả.

- Bỏ qua tài sản bổ sung khi tài khoản không đủ mạnh.

Nhiều người cứ nghĩ “không đủ tiền thì không xin được” nhưng thực ra một bất động sản hoặc xe có thể bù đắp phần nào sự thiếu hụt tài khoản.

- Không nộp sao kê ngân hàng.

Sổ tiết kiệm không thể thay thế hoàn toàn cho sao kê tài khoản. Nhiều người nộp STK nhưng quên sao kê thiếu sao kê đồng nghĩa thiếu bức tranh toàn cảnh về thu chi hàng tháng.

- Không giải trình dòng tiền bất thường.

Nếu trong sao kê có khoản chuyển tiền lớn bất thường (nhận thừa kế, bán nhà, được tặng…), phải có giấy tờ đi kèm giải thích. Thiếu phần này rất dễ bị từ chối, đặc biệt với các nước phương Tây vốn coi trọng tính minh bạch tài chính.

- Rút tiền ra khỏi tài khoản sau khi nộp hồ sơ.

Một số nước có thể kiểm tra lại số dư tại thời điểm phỏng vấn hoặc ra quyết định. Hãy duy trì số dư ổn định cho đến khi nhận kết quả.

Chứng minh tài chính cho các trường hợp đặc biệt

Người kinh doanh tự do và freelancer

Đây là nhóm “khó” nhất vì không có hợp đồng lao động hay phiếu lương cố định. Nhưng không phải là bất khả thi.

Nếu bạn là freelancer, bạn có thể nộp: hợp đồng dịch vụ với các khách hàng, lịch sử giao dịch ngân hàng thể hiện thu nhập đến đều, biên lai thuế thu nhập cá nhân (nếu có khai thuế). Hoặc như kinh nghiệm thực tế của một số người đã làm thành công bạn có thể nộp duy nhất xác nhận số dư tài khoản chứng khoán kết hợp với sao kê ngân hàng, và giải thích thẳng thắn rằng tiền đầu tư chứng khoán là nguồn tài chính chính. Sự thành thật đôi khi còn hiệu quả hơn cả một bộ hồ sơ “đẹp” nhưng gượng gạo.

Người đã từng bị từ chối visa

Nếu bạn đã bị từ chối ít nhất một lần, hồ sơ lần này phải được chuẩn bị kỹ hơn rất nhiều. Cần viết thư giải trình rõ ràng lý do từ chối trước đó và giải thích bạn đã thay đổi điều gì. Đồng thời củng cố cả ba cấp độ tài chính đừng để hồ sơ có bất kỳ điểm yếu nào dễ bị bắt bẻ.

Gia đình đi cùng

Về nguyên tắc, mỗi người trong hộ chiếu cần được thể hiện trong hồ sơ tài chính. Tuy nhiên, nếu cả gia đình đi cùng và thu nhập chính từ một người, bạn có thể dùng chung bộ hồ sơ tài chính của người đó, kết hợp với hộ khẩu gia đình để chứng minh mối quan hệ. Số tiền yêu cầu thường tính theo đầu người.

Câu hỏi thường gặp về chứng minh tài chính xin visa

Chứng minh tài chính cần bao nhiêu tiền?

Tùy từng quốc gia và mục đích. Du lịch thường từ 50–300 triệu VNĐ, du học có thể lên đến 500 triệu – 1 tỷ. Quan trọng hơn con số là tính hợp lý so với thu nhập thực tế của bạn.

Không có sổ tiết kiệm có xin visa được không?

Hoàn toàn có thể. Sao kê tài khoản ngân hàng với số dư đủ lớn và ổn định, hoặc xác nhận số dư tài khoản chứng khoán, đều có thể thay thế sổ tiết kiệm ở nhiều quốc gia.

Sổ tiết kiệm cần mở trước bao lâu?

Tùy nước. Nhiều nước không quy định cứng — mở vài ngày trước cũng được. Nhưng Hàn Quốc yêu cầu tối thiểu 1 tháng, visa du học Anh yêu cầu duy trì 28 ngày liên tục. Đọc kỹ yêu cầu từng nước trước khi mở.

Có được vay tiền để mở sổ tiết kiệm xin visa không?

Về mặt pháp lý không cấm, nhưng cực kỳ rủi ro. Nếu trong sao kê thấy vay tiền vào rồi đổ vào sổ tiết kiệm ngay, nhân viên xét duyệt sẽ nhận ra ngay. Điều này còn gây hại hơn là không có tiền.

Chứng minh tài chính của bố mẹ cho con đi du học cần gì?

Sổ tiết kiệm hoặc số dư tài khoản ngân hàng của bố/mẹ, sao kê ngân hàng 3–6 tháng, giấy tờ chứng minh thu nhập (hợp đồng lao động, phiếu lương…), và thư cam kết bảo lãnh tài chính. Kèm theo giấy tờ chứng minh quan hệ cha mẹ – con cái (giấy khai sinh, hộ khẩu).

Nợ xấu có xin visa được không?

Phụ thuộc vào từng quốc gia. Một số nước không kiểm tra lịch sử tín dụng Việt Nam, nhưng nếu trong sao kê ngân hàng thể hiện các khoản trả nợ lớn định kỳ, điều đó sẽ ảnh hưởng đến đánh giá tổng thể về năng lực tài chính của bạn.

Chứng minh tài chính và chứng minh thu nhập khác nhau thế nào?

Chứng minh tài chính là toàn bộ tài sản bạn đang có (sổ tiết kiệm, số dư tài khoản, bất động sản…). Chứng minh thu nhập là nguồn gốc của tài sản đó từ lương, kinh doanh, đầu tư… Một hồ sơ hoàn chỉnh cần cả hai.

Dịch vụ chứng minh tài chính có hợp pháp không?

Có các dịch vụ tư vấn và hỗ trợ chuẩn bị hồ sơ hợp pháp. Tuy nhiên, tuyệt đối tránh các dịch vụ cung cấp sổ tiết kiệm giả hoặc giấy tờ giả mạo — đây là hành vi phạm pháp và có thể dẫn đến bị từ chối visa vĩnh viễn.

Checklist chứng minh tài chính trước khi nộp hồ sơ visa

Trước khi đóng hồ sơ, hãy đối chiếu với checklist dưới đây:

- Đã chuẩn bị ít nhất một tài sản thanh khoản cao: sổ tiết kiệm / số dư tài khoản ngân hàng / xác nhận tài khoản chứng khoán

- Số tiền hợp lý và tương ứng với thu nhập thực tế

- Duy trì số dư ổn định và sẽ không rút tiền đến khi có kết quả

- Có sao kê tài khoản ngân hàng 3–6 tháng gần nhất

- Trong sao kê thể hiện rõ lương vào đều và chi tiêu sinh hoạt thường xuyên

- Đã có giấy tờ giải trình cho các dòng tiền bất thường (nếu có)

- Có giấy tờ chứng minh công việc và thu nhập ổn định

- Cân nhắc bổ sung tài sản ràng buộc: sổ đỏ, xe cộ, bảo hiểm nhân thọ

- Giấy xác nhận số dư ngân hàng/chứng khoán là bản song ngữ Anh–Việt

- Đã đọc kỹ yêu cầu tài chính cụ thể của quốc gia đang xin visa

Chứng minh tài chính không phải là cuộc đua “ai có nhiều tiền hơn”. Đó là bài kiểm tra về tính hợp lý, minh bạch và ổn định. Một hồ sơ trung thực, logic và được chuẩn bị kỹ lưỡng sẽ luôn có cơ hội tốt hơn một hồ sơ “đẹp” nhưng gượng gạo. Chúc bạn sớm cầm được visa trong tay!

Nếu bạn muốn quá trình xin visa trở nên đơn giản hơn – từ tư vấn hồ sơ, chuẩn bị giấy tờ đến theo dõi kết quả – Visa Hong Ngoc Ha Travel luôn sẵn sàng đồng hành. Liên hệ ngay để được hỗ trợ nhanh chóng, chính xác và tối ưu nhất cho hành trình sắp tới của bạn.